据美国财经网站报道,“与此同时,我们看起来像是在吹一个固定收益周期的泡沫,这将导致在利率上升时出现巨大的损失。你基本可以说这是我们的战略。”说这番话的人是新任美联储主席杰罗姆·鲍威尔(Jerome Powell),他评论的是在刚刚公布的2012年10月联邦公开市场委员会(FOMC)会议上关于大规模资产购买计划的实录。

鲍威尔是在步入一场美梦还是噩梦?成为美联储主席应该是一个美梦。门会自动为你打开,车都等着你,电话会被人接听,有免费的助手可以为你提供,不需要自己做任何的预定。

然而,这个六年前的会议实录显示,他更有可能感觉自己正处于一场噩梦中,他完全清醒,但无法行动或说话。尽管他察觉到市场上的“恶魔”,但至少在一开始,他将无法摆脱加息的阴影,甚至无法表达他的疑虑。

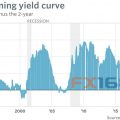

从这些记录中我们可以看到,鲍威尔对美联储的宏观模式持怀疑态度,也比他的前任们更清楚市场风险。美联储的工作人员逐渐认识到收益率曲线突然波动的风险,或者正如纽约联储所称的“凸性事件风险”。

但是太迟了。在2013年“缩减恐慌”(taper tantrum)之后,美联储理事会和背后的政客们不希望真正的市场调整带来痛苦。现在他们别无选择。我们正在迎来一个反向的收益率曲线。最初,经济学家们会准备解释,这不是什么大问题,就像他们在2000年和2006至2007年所做的那样。

这给美国固定收益投资者留下了什么?我的观点是,最应该把钱分开放在国债曲线的跷跷板的两端,持有大量现金(我指的是短期美国国库券)并同时持有30年期长期债券。

当然,现金部分几乎不会给你带来回报,但当它们变得便宜时,用来购买资产将会很方便。更妙的是,在投资委员会面前,没有任何问题可以证明市场是正确的。相比之下,30年期的长期债券将得到“真正的回报”:养老基金、保险公司和其他缺乏长期收益的公司,它们需要履行自己的义务。在30年期债券持有者中,杠杆头寸需要对冲的比例相对较低,这意味着当“凸性事件风险”发生时,将会出现更少的暴力抛售。

正如鲍威尔所理解的那样,在其他问题中我们还缺乏能够接收美联储资产出售的买家。美联储不需要向市场标记其做多头寸或对冲其头寸风险。然而,取代美联储持购买国债机构买家,必须标记它们的头寸。如果他们是像交易商或银行这样的杠杆买家,他们将不得不通过投机资本来对冲头寸。资本已经被监管限制和人为带来的低波动性赶出了金融界。

如果这是一个“正常”资本市场周期的顶峰,即美国政府有盈余或小规模赤字(就像上世纪90年代末那样),那么所有这些都可以成真。

然而不幸的是,事实并非如此。政府和国会选择在经济实现了完全就业时实施减税。因此,财政部不得不发行债券,主要是在收益率曲线较短的一端,就像美联储最终决定缩减资产负债表规模,并提高短期政策利率一样。这不是一个好的时机。

许多失业者必须重新加入劳动力大军,有效地工作以保持经济平稳运行,避免通货膨胀或债券市场崩溃。

鲍威尔的工作极具挑战,美联储几乎没有降息的空间或者任何方式去采取其他令人放心的举措。当我们看到更多的“凸性事件风险”时,美联储的抵押贷款支持书背后的债主将会缓慢地提前支付并再融资。

机构固定收益投资者将面临满足财政部因为赤字刺激而发行债券的需求和美联储资产负债表正常化要求的负担。对冲和杠杆化的市场庄家将为适应即将到来的债券定价的不利而提供一个高昂的价格。

不过,30年期国债将在养老基金和其他“真正有钱”机构中拥有自然的买家,这些机构需要额外的时间来适应长期的债务。这些机构投资者将能够看穿市场波动性和流动性的缺乏。

正如投资公司Gluskin Sheff的债券市场策略师大卫-罗森伯格(David Rosenberg)所说的:“收益曲线中最危险的部分将也是最安全的地方。”在过去几年里,养老基金在增持股票后降低了债券期限。

在股市抛售中,长期债券3%的无风险收益率看起来相当不错。