在13号华尔街日报报道中初见端倪的“不公平补贴”,不仅是特朗普政府“薅羊毛”的新工具,还将成为美国企业向其竞争对手开火的新子弹。愈演愈烈的贸易纠纷中,美国的私营企业或将扮演“马前卒”的角色。殊不知杀敌八百自损“四千”,在华利益千丝万缕的美企,是要为钱卖命还是要为钱“送命”?

特朗普上台之后,在特定领域和产品上中美之间的贸易摩擦其实早已开始。1月11日中国商务部对美国产动物饲料提高关税,并援引“当地供应商申诉”作为裁决依据;而美国商务部2月2日向中国产不锈钢薄板和带钢征收64-191%不等的进口关税,亦是祸起反倾销反补贴诉讼。将汇率操纵列入“不公平补贴”的申诉范畴,无异于是在来自中国等其他弱势货币国家的所有进口产品上画上了“靶标”,华尔街日报评论称只要美国企业愿意,就可以自行向美国商务部提出反补贴申诉,打击自己的海外竞争对手。

不过摩根士丹利近期发布的研究数据显示,如若中美贸易战开打,从对指数和股价的预期影响来看,中国企业虽将面临市盈率缩水造成的股价损失,但所受冲击程度将远低于美国和亚洲的同行竞争对手。

中国企业市盈率或遭重创

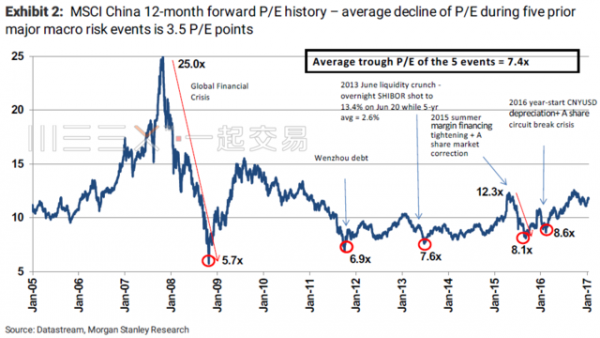

大摩报告中指出,根据历史经验来看,贸易战这样的高风险事件,对中国企业的冲击将多反映在市盈率的缩水上,实际营收并不会受太大影响。五次造成MSCI中国远期市盈率指数大幅暴跌的国内外市场事件中,市盈率平均跌至7.4倍,2016年年初最近一次探底至8.6倍。

与贸易战作对比的五次突发事件包括:

全球金融危机 (2008-09)

温州民间借贷危机 (2011)

上海同业拆借利率暴涨 (2013)

证券保证金融资导致的A股股票下跌 (2015年中)

人民币大幅贬值 (2016年初)

大摩认为在中美达成和解最为乐观的“大交易”预设下,平均市盈率或将上涨1个P/E点,而在最为严重的全面贸易战预设(全面开征45%关税)中,2018年远期市盈率将下跌3.7个P/E点至9倍,远低于当前作为基础预设的12.7倍,与过去的大跌事件触底情况持平。MSCI中国指数远期市盈率水平上一次处于9倍,还是在2015年10月;基于此,贸易战的市场利空可能使股价下跌7%(征收5%关税)到34%不等。

到今年年末,MSCI中国指数预计将上涨7.7%,达到66点,所以即便美国只对中国征收5%的全面关税,仍将使MSCI中国指数的年内上涨功亏一篑。

直接营收风险对美国企业更加不利?

在全球贸易“你中有我我中有你”的当下,牵一发动全身的多米诺效应也受到关注。

运用其囊括全球逾2800家企业的全球风险敞口指南数据,大摩分析发现,在中国营收超过10%的美国企业在MSCI美国指数市值中占到9.2%,而在美国营收超过10%的中国企业在MSCI中国指数市值中仅占1.9%,美国企业在中国的风险敞口要远大于他们的中国对手,如若中国商务部对美国进口产品采取报复性措施,美国企业将蒙受的潜在损失超过中国企业近五倍。

而放眼亚太圈,在美国营收超过20%的亚洲企业在MSCI全亚指数市值中占21.1%,在亚洲营收超过20%的美国企业却仅占MSCI美国指数市值的12.1%,所以在贸易战的交叉火力当中,日本和台湾地区的外向型企业也将成为牺牲品。

大摩分析称,信息技术领域占到中美MSCI总市值的69%,贸易摩擦将对该领域造成最严重的破坏,该领域中美两边具代表性的高市值股票如高通、苹果、因特尔和瑞声,中芯国际,联想等将受波及。接下来可能殃及的领域,还包括汽车及其零配件在内的工业和非必需消费品。这些领域中的企业在供应链上也对跨国贸易存在高度依赖,贸易冲突和报复性制裁将造成不可估量的损失。

以下两张表为中美两国存在跨境风险敞口的上市公司,按照红色一排敞口百分比由高到低排序。点开大图与自己的投资组合成分做一做对比,贸易战的“炮火”当中你会“中枪”吗?